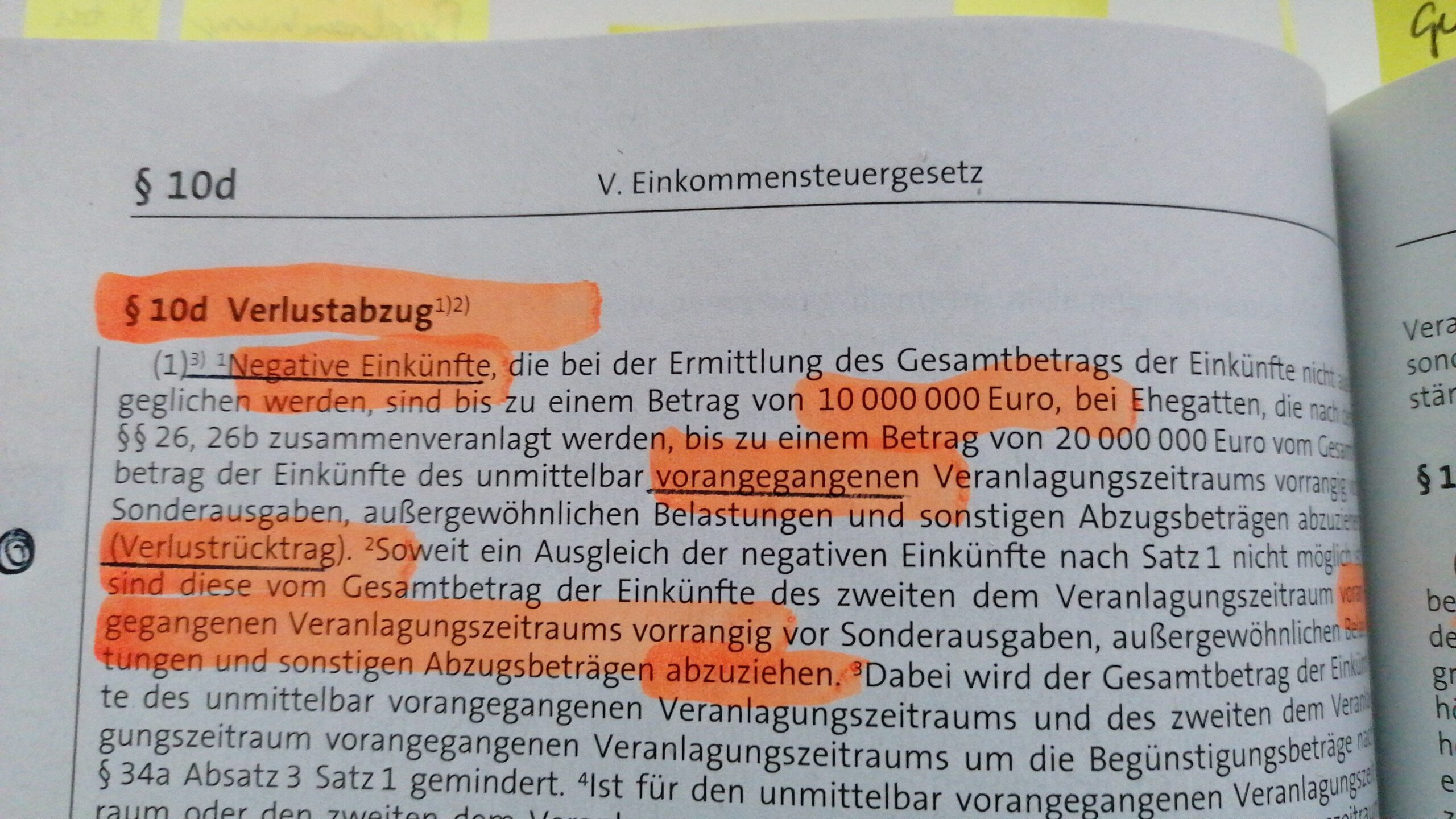

Artefakt

Als Artefakt dient ein Foto aus dem Einkommensteuergesetz § 10d,

in dem ich die Grundlagen zum Verlustabzug farblich markiert habe.

Das Bild entstand in einem dieser typisch digitalen Studienmomente:

Während in der WhatsApp-Studiengruppe eine Frage zur Höhe des zulässigen Verlustabzugs diskutiert wurde,

konnte ich die Antwort samt Paragraphennachweis direkt liefern – inklusive Foto.

Dieser spontane „Praxisbeleg“ steht sinnbildlich für den Kern des Moduls:

nicht nur wissen, dass etwas geregelt ist, sondern auch, wo und warum.

Das Artefakt zeigt, wie Theorie, Eigeninitiative und ein bisschen Ordnungsliebe im Zusammenspiel ganz praktische Wirkung entfalten können.

Quelle des Artefakts: Foto aus dem Einkommensteuergesetz § 10d (Verlustabzug)

Bedeutung für Studium & Beruf

Die strukturierte Gliederung der Steuerarten machte erstmals sichtbar, wie das System wirklich funktioniert.

Viele Grundlagen kannte ich bereits aus meiner Selbstständigkeit – nun verstand ich endlich, warum das Finanzamt so handelt, wie es handelt.

Die Auseinandersetzung mit der Abgabenordnung half mir, steuerliche „Altlasten“ souverän aufzuarbeiten und

rechtlich fundierte Entscheidungen zu treffen.

Auch wenn ich kein Steuerberater geworden bin, sehe ich das Modul heute als Werkzeugkasten,

der mir erlaubt, betriebliche und gemeinnützige Strukturen steuerlich besser einzuordnen.

Dieses Wissen wird in meiner geplanten Bachelorarbeit – einem Betriebskonzept für ein NPO-Projekt – eine zentrale Rolle spielen.

Kommentare