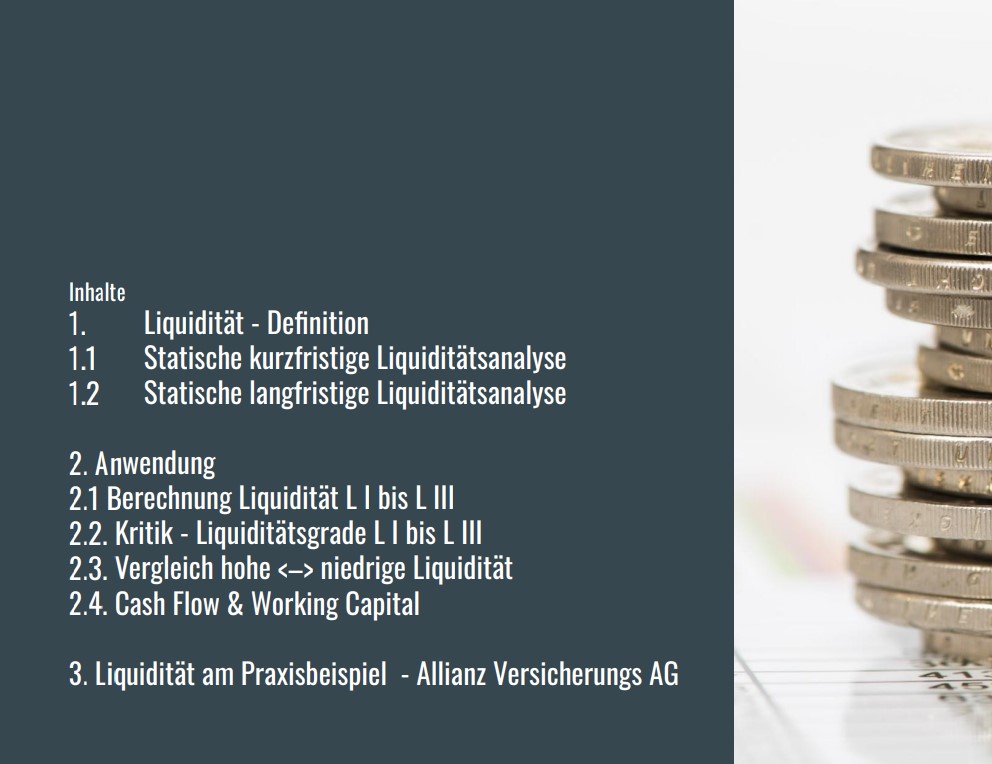

Artefakt

Als Artefakt dient der digitale Gruppenvortrag inklusive Foliensatz und Ausarbeitung.

Charmant-pandemiekompatibel: zeitversetzte Kollaboration in einem gemeinsamen Cloud-Dokument – überall arbeiten können, außer genau dann, wenn Zuarbeiten gebraucht werden.

Ein schöner Mix aus Flexibilität und Geduldsprobe. Inhaltlich zeigt das Artefakt die saubere Herleitung der Liquiditätsgrade, Cashflow-Ableitungen und die Überführung in eine praxisnahe Bewertung (inklusive Hinweis auf Stichtags- und Manipulationsrisiken). Kurz: Rechnen, einordnen, nicht blenden lassen.

Bedeutung für Studium & Beruf

Fachlich bleibt die Einsicht: Liquidität gehört zum Pflichtprogramm – Kennzahlen im Blick behalten, Frühwarnsignale erkennen, Maßnahmen ableiten. Das Allianz-Beispiel war zweischneidig:

beeindruckende Datentiefe, aber für Grundlagen teils zu „groß“ und damit hervorragend geeignet, die Tücken von Stichtagseffekten und Darstellungsspielräumen zu entlarven. Die eigene Praxis (z. B. FestungsMark) schärft zusätzlich den Blick für Kreditlogik, Working-Capital-Hebel und die Kunst, Zahlungsfähigkeit seriös – und nicht „hübsch“ – darzustellen. Überfachlich zeigte der Kurs: digitale Teamarbeit funktioniert, verlangt aber klare Absprachen und Nerven wie Drahtseile.

Kommentare